こんにちは、仁(じん)です(^^)/

今回は『つみたてNISAはどんな人に向いているのか?』についてです

こんな方にぜひ読んでもらいたい!

- 最近つみたてNISAってよく聞くけどお得なの?

- 株でしょ?素人には向いてないんじゃないの?

- なんとなく難しそう、怖い

- 銘柄を選ぶとかそんな知識ないから無理!

- 株はやるなって親の遺言が・・・

- 興味はあるけど面倒くさそう

実際につみたてNISAを利用している私が私の現在の実績も踏まえて説明します(^^)/

つみたてNISAは面倒くさがりな人には最高の資産運用!

結論から言うとつみたてNISAは面倒くさがりな人とかなり相性が良いです

- 毎日株価をチェックするなんて面倒

- マメに銘柄を選んで買うとか面倒

- 毎回購入の手続するとか面倒

つみたてNISAは

- 株価のチェックは半年に1回とかで充分

- 銘柄選びは初回のみでOK

- 購入も初回に設定しておけばあとは放置でOK

ということで基本放置でOKです!

詳しく聞こうか!

つみたてNISAは20年以上の超長期投資を前提としています

よって『普段は忘れている位の感覚』でちょうどいいです(^^)/

逆を言えばつみたてNISAは『とても地味な投資』です

もっと早くお金をドカンと増やしたい

色々銘柄選んで買ったり売ったりしたい

みたいな方には向いていませんので注意してください

そもそも儲かるの?

という方のために私の実績も公開しておきます

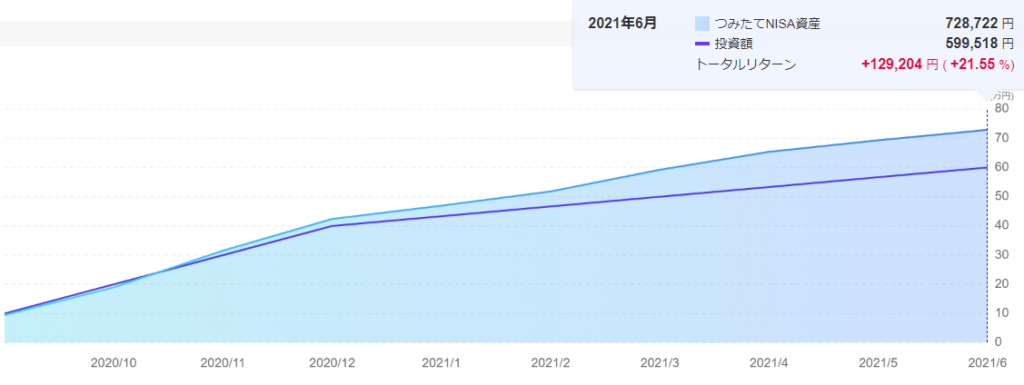

私は去年からつみたてNISAを利用しています

つみたてNISAは年間40万円、ひと月当たり33,300円が上限です

毎月ほぼ上限で購入しています

現在(2021/6)までのつみたてNISAの投資累計額は599,518円

そして現在の評価額は728,722円

ということで差額は+129,204円

リターンは+21.55%です!

正直これは出来すぎな数字です!

長期間で見れば平均利回りは3~6%位と考えた方が良いです

しかし今は銀行や郵便局へ預けていても金利は0.01%とかの時代

元本割れのリスクはありますが長期運用すればほぼプラスになります

すぐに使う予定がないお金(余剰資金)がある人はやって損はないと思います

最初に設定すれば後は基本放置でOK

つみたてNISAは最初だけ設定しておけば後はほったらかしで大丈夫です

手順としてはこんな感じです

- 証券口座を開設する証券会社を選ぶ

- 証券口座を開設する

- 購入する投資信託(ファンド)を選ぶ

- 積立額を設定する

順番に見ていきましょう(^^)

証券口座を開設する証券会社を選ぶ

つみたてNISAを始めるには証券口座を持っていなければ始まりません

証券口座とは、証券会社を通して投資信託や株式を売買するための口座です

理由は後述しますがネット証券の証券会社を選択しましょう!

色々ありますが無難なところなら『SBI証券』か『楽天証券』がオススメです

証券口座を開設

証券会社が決まったら口座開設をします

特定口座(源泉徴収あり)とつみたてNISA口座を開設します

特定口座(源泉徴収なし)と一般口座は選ばないように注意してください

選んでしまうと自分で確定申告することになります

購入する投資信託(ファンド)を選ぶ

次は購入する投資信託(ファンド)を選びます

証券会社のホームページから選ぶことになります

例えば楽天証券であれば『投信スーパーサーチ』というもので条件を選択して選ぶことになります。

ここは最終的に自分で選んで決めなくてはなりません

投資は自己責任です

どれぐらいのリスクをとれるかは人によって様々です

リスクなんて1%も取りたくないよ!

という方は株式投資などはムリなのでやらない方がいいです

大事なのは『適正なリスク』を取ることです

リスクとは振れ幅のことで大きく値上がりする可能性のあるものは

大きく値下がりする可能性もあります

ハイリスクハイリターン

ロウリスクロウリターン

あなたはどっちを選びますか?

中にはハイリスクロウリターンみたいなのもあるので注意してくださいね

通称『ゴミ』ですね!

一応参考程度に選び方の条件も書いておきます

- 買付手数料が0円

- 信託報酬0.2%以下

- インデックスファンド

- 純資産が100億円以上

- 純資産と基準価額が右肩上がり

●買付手数料が0円

買付手数料は投資信託を購入するときにかかる手数料です

買付手数料なしのものを選んだ方が良いです

●信託報酬が0.2%以下

信託報酬とは管理費用のことです

あなたが購入した投資信託を管理するために必要な手数料となります

これもなるべく少ないものが良いです

手数料が高いところの方がたくさん儲かるんじゃないの?

何となくお金をかけた方が儲かるような気がするかもしれませんが、投資の世界ではそんなことはありません

手数料は明確なコストであり出来るだけ少ない方が良いです

●インデックスファンドを選ぶ

インデックスファンドとは日経平均株価やTOPIXなどの指数に連動した運用を目指すファンドのことです

これらの指数はインターネットで簡単に確認できるのでわかりやすいという特徴があります

インデックスの反対でアクティブファンドというのもありますがコストが高いのでおススメはしません

コストが高くインデックスファンドにほとんど勝てない

それがアクティブファンド(;^ω^)

●純資産が100億円以上あるモノ

純資産とはその投資信託に集まっているお金のことです

純資産が少ないと『償還(しょうかん)』してしまう可能性があります

償還とは投資信託の運用期間が終わり、保有数量に応じた償還金を返還することです

せっかく長期でつみたててるのに途中で償還されるのはイヤですね(;^ω^)

償還日が無期限のものを選んでも純資産が減っていくと運用できなくなり償還されてしまうこともあります

●純資産と基準価額が右肩上がりのモノ

長期で見て純資産と基準価額が増え続けているものが良いです

例として以下は楽天証券で購入できる『eMAXIS Slim米国株式(S&P500)』という投資信託です

基準価額も純資産も順調に増えていることがわかります

何を重要視するかは人によって様々です

私の場合は買付手数料が0円で信託報酬が限りなく低いものを選ぶようにしています

未来のことはわからないのでどれ位のリターンがあるかはわかりません

しかし手数料はどれだけかかるかはわかります

よって手数料を出来るだけ抑えることを重要視しています

積立額を設定する

購入する投資信託が決まったら毎月いくら購入するか決めます

どれ位購入して何年運用すればいくらになるかはおおよその計算ができます

事前に目標を決めておきましょう

楽天証券の積立簡単シミュレーションというもので試算出来ますので試してみて下さい

例えば毎月の積立額をつみたてNISAの限度額の33,300円

期間を20年、リターンを5%とした場合は

20年後には約1,369万円になります

内訳は元本:799.2万円、運用収益:約569.5万円になります

ちなみに銀行や郵便局の金利0.01%で同じ額、同じ期間お金を預けた場合の利息は7,964円にしかなりません

銀行や郵便局に預けていただけでは本当に増えませんよね

確定申告が不要

つみたてNISAは投資をした年から最長20年間の間に得た分配金と売却益(譲渡益)が非課税になり、通常口座でかかる20.315%の税金がかかりません。非課税で投資できる総額は最大800万円(年間40万円×20年)となります。

非課税なので確定申告が不要です

銘柄を一つ購入するだけでも分散投資できる

つみたてNISAで購入するのは投資信託と呼ばれるモノになります

投資信託とは簡単に解説すると以下のようなものです

- 色々な会社や不動産等の金融商品の詰め合わせパック(ファンドという)

- 運用はプロに任せられる

- 月々100円から運用できる

- 高い運用利回りが期待できる(ファンドによる)

よってファンドによっては一つ買うだけでも分散投資できちゃうのでとっても楽です

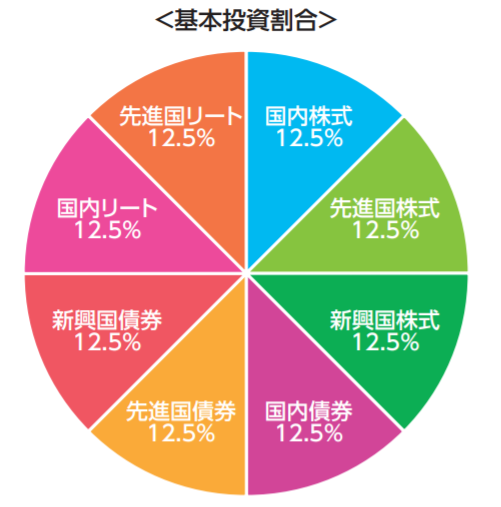

例えば楽天証券の『eMAXIS Slim バランス(8資産均等型)』は投資の割合がこんな感じになります

全世界の株式、債券、リート(不動産)に均等に投資します

もし自分で一つ一つ銘柄を選んで買おうとすると

- それなりに投資の知識が必要

- 集中投資にならないようにたくさんの銘柄を買う必要がある

- バランス配分なども自分で決めなければいけない

などで結構手間がかかります

自分で銘柄選びするのは大変なので投資信託はありがたいですね!!

購入できる銘柄がしぼられているため銘柄選びが簡単

つみたてNISAでは購入できる銘柄がかなり少ないです

なぜかというと金融庁が設定した基準をクリアしないといけないからです

私が認めたものしか投資信託では購入させん!!

楽天証券であればつみたてNISAで購入できる銘柄は172件しかありません(2021/6/13現在)

多くね?

多いなあと思いました?

でも投資信託の銘柄は2686件もあるんですよ

その中で172件ですから全体の6.4%です

裏を返せば93.6%は投資に値しないゴミ商品・・・

172件でも全部見て回るのは大変です

でもこの中から更に条件を絞って捜せば楽に銘柄選定出来ます

先ほど紹介した投信スーパーサーチなどで探してみましょう

つみたてNISAをするうえで気を付けたいこと

本題の趣旨からは外れますがどうしても1つだけ知っておいてほしいことがあります

この記事を読んで頂いて

つみたてNISAやってみようかな!!

と思ってくれた方が損をしないためです

これだけは絶対にしないでください

それは

銀行の窓口に行ってつみたてNISAを始めること

え?何で?プロに任せた方がいいじゃん!!

金融庁が発表したデータによると銀行で投資信託を購入した方の46%が損をしていたそうです

なぜかというと手数料が高すぎるんです

私も以前自分のお給料が振り込まれる銀行で投資信託のパンフレットがあったので確認したことがあるのですが・・・

まあひどいラインナップでした・・・

買うときにも数%の手数料で管理費用でも毎年数%持ってかれるみたいな

銀行はあなたの儲けよりも自分たちの利益が優先です

◆選択肢が少ない

- 購入できる銘柄がせいぜい10数種類と少なすぎる

◆投資に値しない商品ばかり

- 手数料や管理費用が高すぎて手数料負けする

◆自分の貯金額が完全に筒抜け

- まあ預けてるんだから当然よね

自分のお金を守るのは自分しかいません

じゃあどうすれば良いの?

つみたてNISAは必ずネット証券で始めましょう!!

何でもそうですけど人が関われば、その人件費分コストがかかると思っておきましょう

詳細はここでは省きますがSBI証券か楽天証券がおススメです

まとめ

まとめです

つみたてNISAは面倒くさがりな人には最高の資産運用!

- 超長期投資が前提で普段は忘れてるくらいでちょうどよい

- 最初に設定すれば後は基本放置でOK

やることは

- 証券口座を開設する証券会社を選ぶ

- 最大手のSBI証券か使いやすい楽天証券がおススメ

- 特定口座(源泉徴収あり)とつみたてNISA口座を開設する

- 購入する銘柄を選ぶ

- 積立額を設定する

面倒くさがりな人におすすめな理由は

- 確定申告が不要

- 銘柄を一つ購入するだけでも分散投資できる

- 購入できる銘柄がしぼられているため銘柄選びが簡単

気を付けるべきは

- 銀行の窓口で購入しないこと

- 必ずネット証券で購入

つみたてNISAは日本政府が日本人にもっと資産運用を利用して貰えるように作ったお得な制度です

お得な制度は出来る限り利用して人生豊かにしていきましょう

最後まで読んでいただきありがとうございました!

以上、仁(じん)でした(^^)/