こんにちは、仁(じん)です(^^)/

今回は投資信託の特徴とゴミ商品を掴まないための方法について書いていきます

こんな方に向けた記事です

投資信託って何なの?

気を付けることは何?

投資信託は初心者でも手を出しやすい資産運用です

NISAというお得な制度もあります

今は貯金しているだけではお金は増えません

お金を眠らせておくのではなくお金に働いてもらってお金を増やしてみませんか?

投資信託って何?

投資信託の特徴

投資信託とは資産運用の一つです

特徴を並べると以下のようなものです

- 金融商品の詰め合わせパック(ファンド)

- 専門スキルが必要なく投資初心者向け

- 100円からでも購入可能

- 貯金、預金より高い利回り

- 長い時間をかけての資産形成に向いている

- 元本は保証されていない

一つずつ具体的に見ていきましょう!

金融商品の詰め合わせパック(ファンド)

投資信託は1つ購入するだけで様々な金融商品に投資することが出来ます

簡単に分散投資出来てリスクを抑えることが出来ます

専門スキルが必要なく投資初心者向け

運用はプロにお任せです

投資家は運用利回りを考えて投資するだけ

投資家は業界や企業の分析や売買のタイミングなどを見極める必要がないので初心者に向いています

100円からでも購入できる

投資信託は100円からでも購入することが出来ます

無論100円をずっと積み立ててもお金はほとんど増えません

値動き等に慣れるために最初は少額から始めて、慣れてきたら少しずつ増やしていきましょう!

貯金、預金より高い利回り

現在の貯金、預金の金利は0.001%程度です

100万円預けて1年で利息は10円・・・

ATMの手数料にもなりません(^^;

投資信託の平均利回りは3~8%位が見込めます

長い時間をかけての資産形成に向いている

投資信託は短期でガっと儲けを出すようなモノではありません

時間をかけてじっくり資産を増やすのに向いています

ちょっとシミュレーションしてみましょう

楽天の積立簡単シミュレーションというのがあります

毎月1万円を20年間、運用利回り5%で運用したとするとこんな感じになります

投資元本240万円に対して運用収益が約171万円!

複利の効果を生かすためには長い時間が必要です

元本は保証されていない

投資信託は預金や貯金のように元本は保証されません

大切なお金が減るなんて無理だわ~

元本が保証されないというだけで拒否反応を起こすかもしれません

しかし大事なのはリスクを取らないことではなく

適正なリスクをとることです

リスクというのは振れ幅のことでプラスにもマイナスにも働きます

リスクが大きければ、その分リターンも大きくなります

ハイリスクハイリターン、ローリスクローリターン

この投資の大原則は理解しておきましょう(^^)/

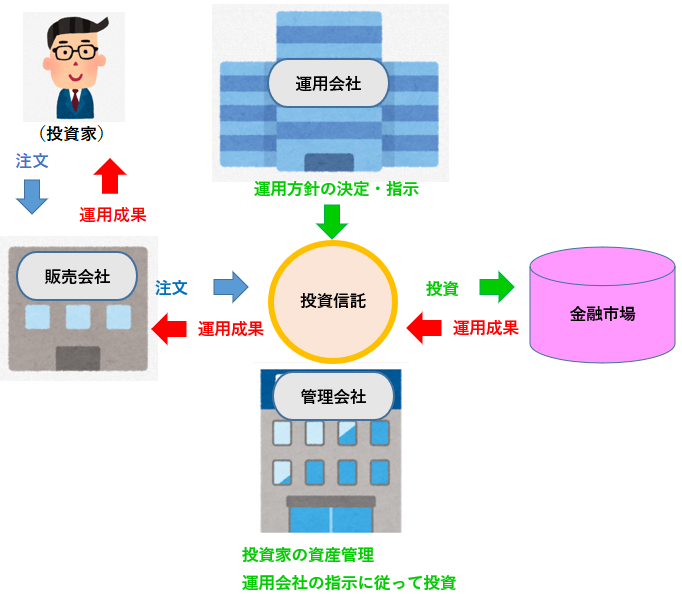

投資信託のしくみ

投資信託では販売会社、管理会社、運用会社と役割の異なる3つの会社が関わっています

販売会社

- 投資家に投資信託を紹介、販売を行う

- 証券会社、銀行が担当

管理会社

- 投資家から預かったお金を管理

- 運用会社の指示に従って売買を行う

- 信託銀行が担当

運用会社

- 運用方針を決める

- 運用の指示を出す

- 投信委託会社が担当

重要なのは運用会社です

運用の指示を行うファンドマネージャーの腕が運用成績に関わってきます

運用スタイル

運用期間

運用期間は3~20年の運用が基本

- 中期運用:3~5年

- 長期運用:5~10年

- 超長期運用:10~20年以上

運用期間が長ければ長いほど複利の効果を受けられます

またNISAを活用することが出来ます

- 中期運用では【NISA】を活用する

- 長期・超長期運用では【つみたてNISA】を活用する

運用形態

インデックス型とアクティブ型があります

初心者にはインデックス型がおススメです

インデックス型

指数の動きに連動するように運用する

指数とは以下のようなものです

国内株であれば

- 日経平均株価(日経225)

- 東証評価指数(TOPIX)

海外株であれば

- ダウ平均

- S&P500

- MSCI コクサイ・インデックス

不動産(REIT)であれば

- 東証REIT指数(国内)

- S&PグローバルREIT指数(海外)

インデックス型の特徴は

- アクティブ型に比べてコストが安い

- 長期的にみるとアクティブ型に勝る運用成績が期待できる

アクティブ型

指数を上回る収益を目標に運用されます

アクティブ型の特徴は

- インデックス型に比べてコストが高い

- 運用成績はファンドマネージャーの腕次第

- 長期的にみるとインデックス型に勝てないファンドが大半

投資対象

投資対象は主に

- 株式

- 債券

- 不動産(REIT)

株式型投資信託

株価の動きに左右される

- 値動きが激しい

- ハイリスク・ハイリターン

債券型投資信託

国債、社債などに運用

- 値動きが少ない

- ローリスク・ローリターン

不動産(REIT)型投資信託

不動産に運用

- 賃料収益や売買益を投資家に分配

バランス型投資信託

株式、債券、REIT、金など多種多様に運用

- 初めから分散投資されている

- 分散投資の効果

- リスクの軽減

- リターンの抑制

- 分散の配分はファンドによって異なる

ゴミ商品を掴まないためにすべき事は?

つみたてNISA対象品の中から選ぶ

金融庁が独自の判断基準に基づいてつみたてNISAで購入出来る投資信託を決めています

ここで大多数のゴミ商品はふるいにかけられ落とされます

例えば楽天証券で購入できる投資信託は全部で2686個

その中でつみたてNISAで購入できるものは172個

全体の6.4%しかありません

いかにゴミ商品が多いかということがわかりますね

手数料は出来るだけ安いものを選ぶ

手数料が高いと基準価額が上がってもあまり利益が得られません

下手すると手数料負けしてしまう事もあります

投資信託でかかる手数料は以下の4つです

販売手数料

投資信託を購入するときにかかる手数料です

同じ投資信託でも販売会社によって違うこともあります

基準価額の0~3%程度です

3%と聞いて「ふ~ん」なんて思ってちゃダメですよ!

100万円分購入した瞬間、3万円減るわけですからね!!

0%のものは『ノーロード』と呼ばれます

信託報酬(しんたくほうしゅう)

投資信託を保有しているときにかかる手数料です

管理費用ですね

私たちの代わりに運用、管理して頂くための費用です

保有している限り毎日かかります

純資産総額から年率0.1~3%程度です

手数料のなかでは信託報酬が一番重要です

信託財産留保額(しんたくざいさんりゅうほがく)

投資信託の解約時にかかる手数料です

売るときの手数料のようなものです

基準価額の0.1~0.5%程度です

販売手数料、信託報酬と比べるとそれほど重要ではありません

税金

これは手数料ではありませんがコストなので一応説明しておきます

投資信託で得た利益に対して税金がかかります

- 譲渡益(じょうとえき)・・・解約時の値上がり益

- 分配金(普通分配金)・・・保有していると貰える

※分配金がでない投資信託もあります

利益に対して20.315%がかかります

NISA口座ではこれが非課税となります

純資産総額を必ずチェック

純資産総額とはファンドの運用資産です

ゲームで言うHPのようなもの

純資産総額は30億円以上かつ増え続けていくのが望ましいです

純資産総額が減り続けているファンドは繰上償還(くりあげしょうかん)の恐れがあります

償還とは投資信託の運用終了期限のこと

繰上償還はファンドの運用が不調で純資産総額が減っていき、運用続行困難となった場合に償還を前倒しすることです

特別分配金に注意

投資信託を保有していると貰える分配金

これには『普通分配金』と『特別分配金』の2種類があります

特別分配金って何か良さそう

そう思ってしまうようなネーミングですがこれは罠です

特別分配金の正体は元本の払い戻しです

通常は運用がうまくいって出た利益を分配金として株主に還元します

これが普通分配金で元本が減ることはありません

しかし運用がうまくいかず利益が出なかった場合、元本を取り崩して分配金を払います

これが特別分配金です

はあ?

もともとワシの金やないかい!!

いわゆるタコ足配当と呼ばれるものです

これが続くと純資産総額が減り続けてそのうち繰上償還されてしまいます

名称に騙されないでくださいね!

まとめ

まとめです

◆投資信託って何?

●投資信託の特徴

色々な金融商品の詰め合わせパックのこと

- 専門スキルが必要なく投資初心者に向いている

- 100円からでも購入出来る

- 貯金、預金よりも高い利回りを期待できるが元本保証ではない

- 3~20年位の運用期間での資産形成に向いている

※NISA、つみたてNISAの併用を推奨

●投資信託のしくみ

- 3つの会社がそれぞれ別の役割で関わっている

- 販売会社、管理会社、運用会社、

- 運用形態はインデックス型とアクティブ型があるがインデックス型を推奨

- インデックス型の方が運用コストが安く、指数の動きに連動した運用を目指すのでわかりやすい

- 投資対象は主に株、債券、不動産(REIT)など

- ファンドによって投資対象や投資割合は様々

- 自分のリスク許容度に合った商品を選ぶ

◆ゴミ商品を掴まないためにすべきことは?

- 金融庁の審査基準をクリアしているつみたてNISA対象品から選ぶ

- 手数料は出来るだけ安く

- 販売手数料0円、信託報酬0.2%以下など

- 純資産総額が30億円以上あって右肩上がり

- 特別分配金に注意

- 特別分配金はただのタコ足配当で利益ではない

今回は投資信託の説明とゴミ商品を掴まないためにすべきことについて解説しました

投資信託は初心者向けの素晴らしい金融商品です

今はお金を銀行や郵便局に預けているだけでは金利が低すぎて、お金が増えることはありません

NISAというお得な制度も作られて国としても国民が資産運用をすることを後押ししています

みんながひたすらお金を貯めこんでいては経済がうまく回りません

お金を使って経済をうまく回して恩恵としてお金を得る

今までひたすら貯金だけしてきた方には、ぜひ挑戦して頂きたいと思います

しかしゴミ商品が多いのもまた事実

投資信託のしくみを理解し、人のアドバイスを鵜呑みにせずに最後は自分が納得して購入できるようになってください

投資はあくまでも自己責任です

時間が最大の武器になりますのでなるべく早く始めましょう

最後まで読んでいただきありがとうございました!

以上、仁(じん)でした(^^)/